A 2008-as gazdasági összeomlás idején Kína adósságvezérelt növekedési motorként segített a világnak átívelni azon a kátyún, ami globális szinten is – legalább – egy évtizedig a mélybe lökte volna a gazdaságot. Az átmenetileg sikeres masszív állami hitelpumpa azonban mára kifüstölni látszik, Kína adósságállományának ugyanis úgy tűnik, a csillagos ég sem szab határt. A helyzet addig súlyosbodott, hogy mostanra már nem lehet egyszerűen még több hitellel elsimítani a problémákat: az öt éve összeomlás felé száguldó ingatlanpiac a teljes kínai gazdaságot magával ránthatja.

A kínai ingatlanpiac fellendülése és összeomlása | Statista

Rekordmagasan a helyi adósság

A japán Nikkei index friss adatai szerint a helyi önkormányzatok és az általuk létrehozott, beruházásaikat vállalati kötvények formájában finanszírozó különféle helyi cégek (LGFV) teljes adóssága minden korábbit felülmúló 134 billió jüan (6 200 000 milliárd forint) duzzadt – az LGFV-k tényleges adósságállományáról nincsenek pontos adatok, és akár ettől magasabb is lehet.

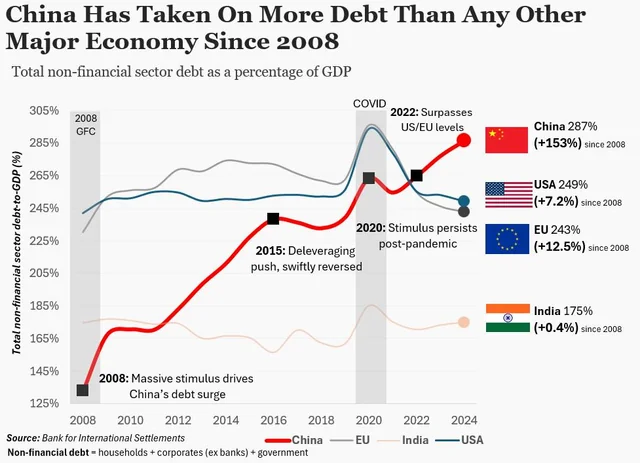

A helyi önkormányzatok és az LGFV-k adóssága már ezek alapján is a GDP több mint 200%-ára rúg, és itt nem áll meg. Ha ehhez hozzávesszük a magánszektor további mintegy 200%-os adósságát, az ország adósságproblémája a hosszú ideje híresen eladósodott (250%) Japánt is lepipálja (összehasonlításként az USA adóssága a GDP 100%-a).

Kína adóssága a GDP-hez viszonyítva meghaladja az USA és az EU szintjét. | BIS Data Portal

Az adósságcunami gyökerei a brutálisan visszaeső ingatlanpiacba nyúlnak: a helyi kormányzatok költségvetését nagyrészt telekeladások adják, ám ezek értéke 2021 óta több mint felére csökkent, ráadásul az ingatlanaukciók 10%-ra már ajánlat sem érkezik. A kereslet teljesen kifulladt, amivel az olyan ingatlanfejlesztő óriások is a túlélésért küzdenek, mint a korábban a stabilitás szimbólumaként számon tartott Vanke is.

A valódi adósságteher ennél is aggasztóbb képet fest

A már említett LGFV-k által jellemzően infrastrukturális beruházásokból felhalmozott rejtett adósságok még nagyobb gondot jelentenek. Bár ezek a cégek akár hatalmas adósságállománnyal is képesek fennmaradni, a legtöbb közülük jelenleg annyira veszteséges, hogy csak az állami támogatásoknak köszönhetően nem dőltek még be. 2024-ben például az LGFV-k teljes profitja 550 milliárd jüan (25,85 billió forint) volt, ezen felül pedig több mint 1 billió jüan (47 billió forint) támogatást kaptak.

Peking számára kiemelten fontos az LGFV-k támogatása, egy pénzügyi válság ugyanis végzetes lenne a Donald Trump amerikai elnök ellen vívott kereskedelmi háború közepén. A helyzetet azonban alapvetően súlyosbítja, hogy a kínai vezetés a mélyebb okok – defláció, lassuló növekedés, ingatlanpiac összeomlása – kezelése helyett önkormányzati kötvényekkel próbálja a veszélyes LGFV-adósságokat hivatalosan is az önkormányzatok mérlegébe ültetni. Ez a mentőakció azonban gyakorlatilag csak a tüneteket kezeli, miközben egyre nagyobb adósságlyuk tátong felettük.

Minél tovább húzódik, annál nagyobb lesz a visszhangja

Kína jelenleg egy deflációs spirálban (tartós árcsökkenés) találja magát. Bár ez rövid távon az alacsony kamatokkal segít az adósságszolgálat mérséklésében, ha a gazdasági növekedés tartósan a kamatszint alá esik – ahogyan pontosan most is történik –, hosszú távon mélyebbre süllyed az adósságspirálban. Az ingatlanpiac a padlón van, a lakosság bizalma megrendült és a kormány mozgástere egyre korlátozottabb, így Peking rendkívül nehéz helyzetben van.

A világ szeme a kínai gazdaságon van

Kína hatalmas kereskedelmi többlete révén már most is a határain túlra exportálja a deflációt: a túlzott kínálat és az olcsó, nagyszámú termékek miatt az árak világszerte nyomás alá kerülnek, így a korábban csak belső ügyként létező gazdasági probléma hatása hamar túlnőheti az országot. Vagyis ha Kína gazdasága komolyabban meggyengülne, széles körben akár globális pénzügyi és kereskedelmi sokkot is előidézhet.

A helyi önkormányzatok és az LGFV-k óriási, részben rejtett adósságterhe az évek óta tartós visszaeséssel küzdő ingatlanpiaccal karöltve rávilágít a kínai pénzügyi rendszer sérülékenységére. Bár az állami beavatkozás, például új kötvények kibocsátása az LGFV-adósságok átvállalására ideiglenesen enyhíti a problémát, az adóssághegy azonban folyamatosan nő. A kínai adósságválságot ezért az egész világ tágra nyílt szemekkel követi, mert ami Pekingben történik, azt a következő években a nemzetközi árupiacok, a befektetők és a kereskedelmi partnerek is mind közvetlenül érzékelhetik.